ローンの審査やクレジットカードの作成などで重要になるのが「ブラックリストの情報」です。

言葉は聞いたことがあるけれど、具体的にはどういったケースで登録されているのでしょうか。

また、自分がブラックリストに載っているかどうかを確認することが出来るかどうかなどを詳しく解説していきます。

支払いの延滞や債務整理を行った経験のある方はブラックリストに載っている可能性がありますので、一度確認してみましょう。

↓自分の借金を減らしたい方はこちら↓

ブラックリストとは?

ブラックリストとは言葉通りの黒い帳簿が出回っている、というわけではありません。

クレジットカードの滞納や自己破産などをした金融事故記録が金融機関の「個人信用情報」に登録される状態を「ブラックリストに載る」と表現しています。

個人信用情報とは、個人の住所氏名などの情報の他に、現在の年収や職業、借金(クレジットの支払いや携帯の分割払いを含む)の状態、返済履歴などが載っている情報で、これを各金融機関で共有して、審査の際に参照しているのです。

クレジットカードの新規作成やローンの申込みの際に、この信用情報をもとに、今まで金融事故を起こした経験がないかや、返済していける能力(収入)があるかなどを判断し審査しています。

信用情報に傷がある=ブラックリストに載っている人は信用が低いので、ローンやクレジットの審査に通りにくくなってしまうという訳です。

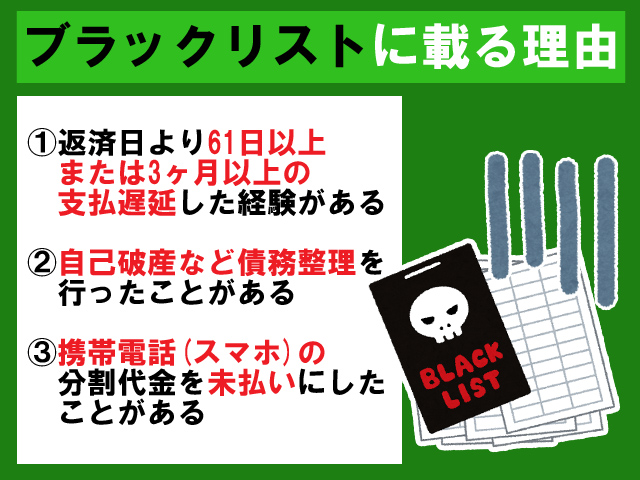

ブラックリストに載ってしまう理由

ではブラックリストに事故情報として載ってしまう理由にはどのようなものがあるのでしょうか。

詳しく見ていきましょう。

1.返済日より61日以上、もしくは3ヶ月以上の支払遅延(延滞)をしたことがある

一般的には3ヶ月以上の何らかの支払い遅延がある場合や、支払いの延滞を常習的に繰り返している場合にブラックリストに載ってしまいます。

クレジットカードの支払い遅れやカードローンなどの借り入れの返済遅れなどがこれに該当しますので、支払いは期日を守り遅れないようにしましょう。

2.自己破産などの債務整理を行った

自己破産、個人再生、任意整理などの債務整理を行った場合も信用情報機関に記録されます。

借金を減額したり、ゼロにする措置をとった代償に、新たな借金を組むことができないようになっています。

特に自己破産に関しては長い間ブラックリストに残ってしまうので注意が必要です。

ただし過払い金請求に関してはブラックリストに載ることはありません。

3.携帯電話の分割代金の未払い

近年ブラックリストに登録される理由として急増しているのが携帯端末の分割代金の未払いによる金融事故です。

携帯端末の分割払いはれっきとした借金ですので、長期で滞納してしまうとブラックリストに載ってしまいます。

スマートフォンなどの端末価格が高く延滞している人も多いですが、クレジットカードやローンの審査などに影響を与えてしまいますので、支払いの遅れや未払いにならないように注意しましょう。

ブラックリストに載っているか自分で確認出来る?

いくつか心当たりのある人が気になるのが「ブラックリストに載っているか確認したい」ということでしょう。

個人でブラックリストの確認をすることは、結論から言えば可能です。

CICに情報開示を依頼すれば確認できる

「CIC(信用情報機関)」に情報開示を依頼することにより個人でもブラックリストに載っているかどうかの確認が可能です。

開示の依頼方法は、インターネット(パソコン、スマートフォン)からと、郵送からと、窓口からが選択できます。

本人確認が必要なため、電話での開示には対応していません。

手数料が必要

ブラックリスト(信用情報)の開示には、手数料が必要となります。

手数料はインターネット、または郵送での開示申込みだと1,000円、CIC開示窓口に直接行く場合は500円(現金払いのみ)となっています。

クレジットの分割払いやローンを利用したことがない場合は?

現金払いを主義としてクレジットカードやローンの利用をしたことがない場合は信用情報機関に「何も情報が無い」ということになります。

当然ブラックリストなどの「事故履歴」はありませんが、ローンを組み、きちんと支払いをした、または支払いをする能力があるという「信用情報」も載っていないので、初めて高額のローンを組む際などに審査に落ちてしまうなど思わぬ結果に繋がる事があるので気を付けましょう。

ブラックリストから名前を消したい!

もしも自分の信用情報に傷がついてしまっていた場合、どうにかして名前を消したいと思ってしまいますよね。

ここではブラックリストから名前が消える条件についてお話します。

ブラックリストに掲載される期間は5年間

ブラックリストに事故情報が掲載される期間は「5年間」です。

支払いの延滞や債務整理から5年が経過すれば、ブラックリストから名前が消え信用情報はクリーンに戻ります。

ブラックリストから名前を消す確実な方法は、5年間トラブルを起こさず経過することに他なりません。

5年の間に新たに信用情報事故を起こしてしまうと、そこから5年間のやり直しとなってしまいますので十分に注意が必要です。

自己破産の場合は最長10年

ブラックリストの中でも唯一特別なのが自己破産です。

自己破産を行ってブラックリストに載っている場合は、最長10年間ブラックリストに名前が載った状態になります。

あくまでも最長期間ですのでそれよりも早い段階で登録が消えることもありますが、かなり信用度の低い状態ですので長い期間クレジットカードを作ったりローンを組むことが出来なくなってしまいます。

ブラックリストを消す裏技は存在しない

「ブラックリストから今すぐ名前を消す方法」などと謳った情報商材などが販売されていることがありますが、残念ながらそのような都合の良い手段は存在しません。

ブラックリストに載ってしまった人たちを相手取る悪徳商法の類であることがほとんどですので、こういった怪しい情報商材などには惑わされないようにしましょう。

「カードの支払いが数日遅れた」程度なら大丈夫

「カードの支払いを忘れていて、数日間延滞してしまった」程度のことであればブラックリストに載ってしまうことはありません。

信用情報開示を行ってみてもよいですが、普段から常習的に遅れたりしているようなケースでなければ基本的には心配は無用です。

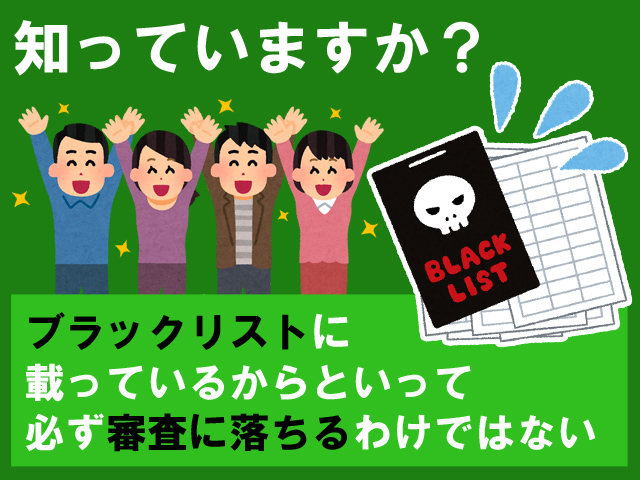

ブラックリストに載っていても審査に通過することもある

ブラックリストはあくまでも審査の基準の一つですので、載っていると審査が全く通らないのではなく通りにくくなるというのが正しい認識です。

利用が少額で、かつ現在十分な収入があり返済能力があると判断されれば審査に通過する可能性もあります。

まとめ ブラックリストの確認方法はあるが、時間経過以外に事故情報を消すことは出来ない

ブラックリストは信用情報機関に問い合わせれば一般人でも確認することが可能です。

事故情報は平均5年間は残っており、自己破産の場合は最長10年間記録が消えませんので注意が必要です。

事故情報を年数の経過以外で消す方法はありませんので、ブラックリストを消すなどといった悪徳商材などに惑わされないようにしましょう。

また、ブラックリストに載ってしまっていても、現在十分な支払い能力があればクレジットカードやローンの審査に通過する可能性もあります。

これ以上金融事故をおこさないように、注意して生活することが大切です。

今現在、借金の返済で苦しんでいる方は無料で減額診断ができるサービスをご利用ください。

↓自分の借金を減らしたい方はこちら↓